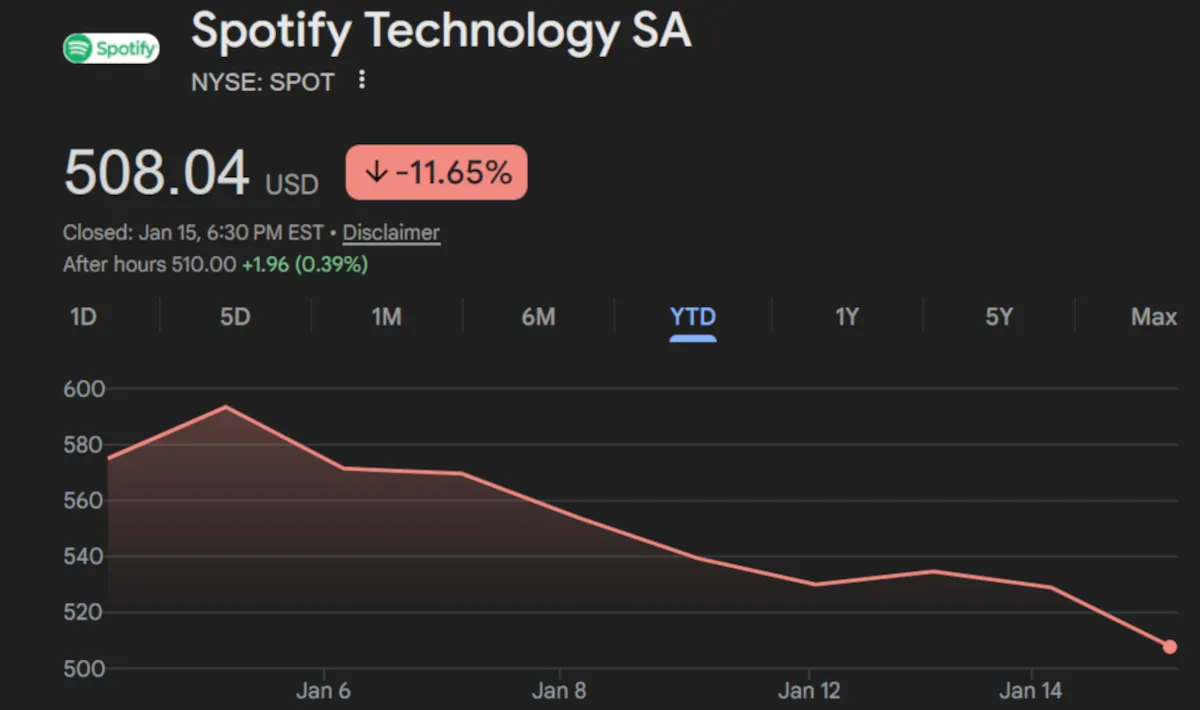

Au moins pour l’instant, Wall Street ne semble pas enthousiasmé par les dernières augmentations de prix de Spotify aux États-Unis. Au cours de la séance d’aujourd’hui, l’action de la société (NYSE : SPOT) a perdu 4 % de sa valeur et, ce faisant, a réduit sa croissance d’une année sur l’autre à 3,5 %.

Nous en panne ces hausses de prix aux États-Unis (plus des ajustements en Estonie et en Lettonie) peu après leur annonce ce matin. En bref, les augmentations signifient que les étudiants (6,99 $ par mois), les individus (12,99 $), les duos (18,99 $) et les familles (21,99 $) coûtent plus cher aux États-Unis.

Naturellement, les nouveaux frais mensuels soulèvent des questions sur les perspectives des abonnés de Spotify et le taux de désabonnement potentiel – surtout compte tenu de l’abordabilité relative de concurrents comme Apple Music et Amazon Music.

Mais d’une manière générale, le grands labelsun certain nombre d’analystes et d’autres réclament depuis longtemps une augmentation continue. En poussant ce fait jusqu’à sa conclusion logique, des frais mensuels plus élevés dans la plus grande économie mondiale devraient faire plaisir aux oreilles des investisseurs.

Comme souligné initialement, cette approbation présumée ne s’est pas encore traduite par une amélioration du cours de l’action. SPOT a terminé la journée à 508 $, en hausse sensible par rapport à il y a quelques années, mais en baisse d’environ 12 % au cours des deux dernières semaines seulement.

Bien sûr, il y a beaucoup de place pour spéculer sur la signification de ce glissement. L’entreprise a-t-elle poussé trop loin l’enveloppe tarifaire ? Les augmentations obligeront-elles à s’orienter vers Spotify Free et à amener l’entreprise à défis publicitaires de retour sous les projecteurs ? Et si la réponse à l’une ou l’autre est oui, qu’est-ce que cela signifie pour le calendrier des augmentations futures ?

Cependant, comme le premier rapport sur les résultats de la société après la mise en œuvre de l’augmentation n’est pas prévu avant 2026, les spéculations ne sont pas très utiles à court terme. D’un autre côté, cela vaut certainement la peine d’explorer la pile croissante de réductions d’objectifs SPOT.

Dans la foulée de l’action Spotify de Goldman recalibrage de la cible l’année dernière, Wells Fargo, Bernstein, Oppenheimer, UBS, Cantor Fitzgerald et Guggenheim ont récemment découpé leurs propres cibles, nous l’avons signalé hier.

Vers l’extrémité inférieure des prévisions, Cantor Fitzgerald a prédit un voyage jusqu’à 615 $ pour SPOT ; Il va sans dire que la tendance générale à la baisse n’est pas vraiment encourageante pour les investisseurs.

Néanmoins, le retour du SPOT à 615 $ représenterait quand même un énorme rebond, et des objectifs (réduits) différents impliquent des augmentations encore plus importantes que cela. Jefferies a prédit aujourd’hui que l’action Spotify reviendrait à 750 dollars par action, par exemple, tandis qu’UBS avait précédemment exprimé la conviction que SPOT atteindrait un niveau record de 800 dollars.

Expliquant les perspectives, Jefferies mentionné les revenus pourraient augmenter grâce aux offres de superfans et aux mises à niveau de l’IA, en plus de réitérer la dynamique de croissance mondiale du nombre d’abonnés de Spotify.

Développant son propre point de vue, y compris un objectif de 650 $, Jason Bazinet de Citi noté que certains analystes s’attendaient à une augmentation du prix individuel de 2 $. Au-delà des signes de dollar et des réalités du marché, nous pouvons voir qu’il ne serait probablement pas judicieux pour Spotify de facturer 36 $ de plus par an qu’Apple Music.

Leave a Reply