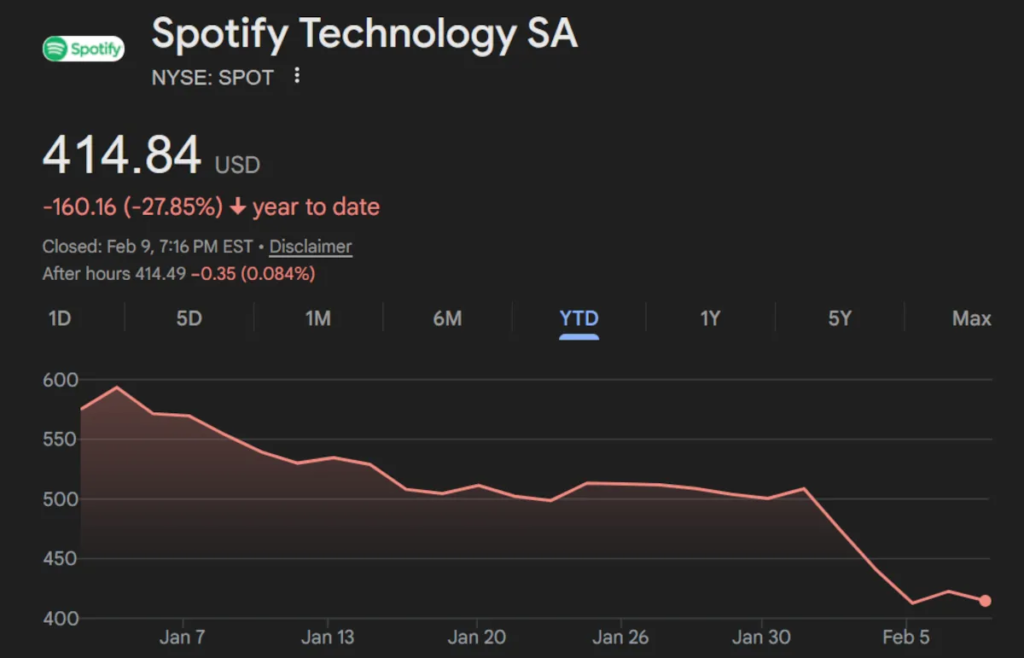

KeyBanc est la dernière société à s’être fixée sur un cours cible réduit de l’action Spotify (NYSE : SPOT), et SPOT est désormais en baisse de 28 % depuis le début de 2026. Mais alors que l’entreprise devrait publier demain ses résultats financiers du quatrième trimestre 2025, un rapport étonnamment bon pourrait-il changer la donne ?

Malgré leurs évaluations relativement mesurées des actions Spotify, les analystes répondraient probablement par l’affirmative. Comme nous l’avons couvert en détailmême les objectifs réduits les plus baissiers de SPOT – et le recul par rapport aux prévisions vertigineuses, mises à part les variations des prévisions de prix, a été plus ou moins universel – laissent toujours entrevoir un potentiel de hausse significatif.

Bien qu’il ne soit pas tout à fait bas, l’objectif actuel de 720 $ de KeyBanc (contre 830 $) implique une hausse stupéfiante de 74 % par rapport au cours de clôture de SPOT aujourd’hui. Le pourcentage grimpe à 87 % si l’on calcule pour Morgan Stanley vient de paraître Objectif SPOT de 775 $.

En d’autres termes, les ajustements radicaux impliquent des prix importants – et constituent décidément une mauvaise pause pour ceux qui ont investi dans un passé pas si lointain, lorsque les objectifs atteignaient 1 000 $. En outre, ils suggèrent une hausse à deux chiffres pour SPOT, qui a chuté d’environ 35 % (plus de 222 $ par action) depuis la mi-février 2025.

(De l’autre côté de la médaille, un cycle d’actualités rapide et des investisseurs inconstants font qu’il est facile de négliger les tendances globales. Techniquement, malgré son plateau actuel, l’action Spotify vaut plus de trois fois plus qu’elle ne l’était en février 2023.)

Dans ce contexte, il sera particulièrement intéressant de voir les résultats financiers trimestriels de Spotify demain matin, lorsque Gustav Söderström et Alex Norström tiendront leur première conférence téléphonique en tant que co-PDG.

Et même s’il y aura beaucoup de choses à dévoiler dans ce rapport ainsi que dans la répartition pour l’année complète, quelques éléments se révèlent particulièrement importants du point de vue du cours des actions.

Premièrement, l’accent mis par le marché sur la rentabilité continue est assez clair ; La dernière descente de SPOT remonte peu après le deuxième trimestre 2025, lorsque l’entreprise cassé sa séquence de rentabilité et a fait chuter les actions depuis un sommet de juin à 785 $ l’unité.

Ensuite, la question de savoir si Spotify peut redresser le navire publicitaire est également un objectif clé. Il existe de nombreux angles intéressants sous lesquels analyser les résultats financés par la publicité du DSP. Peut-être le plus révélateur : après six ans, un engouement pour le podcasting (et la vidéo), une forte dose d’inflation et 305 millions d’ajouts d’utilisateurs gratuits, les revenus publicitaires de Spotify au troisième trimestre ont augmenté d’un modeste 277 millions d’euros (actuellement 330 millions de dollars) entre 2019 et 2025.

Certes, cela reflète également les défis de monétisation de longue date associés aux marchés émergents. Mais les résultats du quatrième trimestre seront également révélateurs ; Spotify à la mi-novembre remanié ses tarifs et ses forfaits en Inde, en Indonésie, en Afrique du Sud et dans d’autres pays.