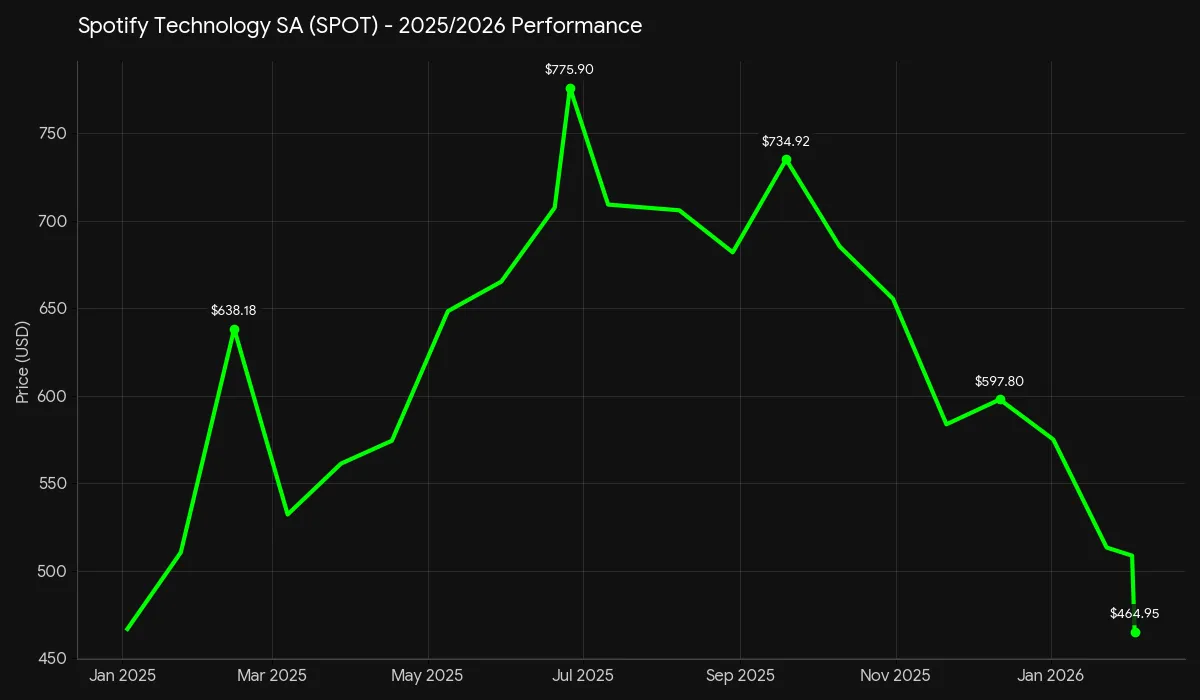

L’action Spotify (NYSE : SPOT) est tombée en dessous de 500 $ par action et, par conséquent, sa valeur en janvier 2025. Crédit photo : Digital Music News

Bien qu’il ait reçu des notes d’achat de Groupe Citi et Goldman Sachs, l’action Spotify (NYSE : SPOT) a chuté en dessous de 500 $ par action. Et tandis que plusieurs analystes estiment que SPOT est sur le point de grimper, une société s’est désormais fixée sur un objectif de 487 $.

Au moment de la rédaction de cet article, le SPOT oscillait autour de 465 $, soit une baisse d’environ 8 % depuis le début de la négociation, une baisse de près de 19 % par rapport au début de 2026 et une baisse d’environ 15 % par rapport à début février 2025.

Remarquables en elles-mêmes, les baisses importantes sont particulièrement intéressantes à la lumière des notes d’achat mentionnées et des prix cibles haussiers. Quelles que soient les raisons des malheurs actuels de l’action Spotify, la chute de la valorisation n’est certainement pas imputable au manque d’enthousiasme des analystes.

Certes, un professionnel a bouclé 2025 en prévoyant une hausse à 900 $ pour SPOT. D’autres ont été plus mesurés lors de l’évaluation du stock pour la nouvelle année – même s’ils ont même opté pour des objectifs optimistes allant de 615 $ (Chanteur Fitzgerald) à 800 $ (UBS). Morgan Stanley, pour sa part, est arrivé hier à une note d’achat et à un objectif SPOT de 775 $.

Naturellement, tous ces points renvoient à une question simple mais importante : quelle est la cause de la baisse continue et, par ricochet, de l’écart grandissant entre le positionnement de SPOT et les objectifs des analystes ?

Au niveau le plus élevé, il convient de garder à l’esprit la pression à la baisse et la volatilité du marché ; des facteurs plus larges entrent certainement en jeu. (Au moins en théorie, cependant, les analystes devraient tenir compte de ces facteurs lorsqu’ils prédisent l’évolution des actions Spotify.)

Ensuite, il y a le fait qu’Apple Music et Amazon Music sont rester sur les prix alors que Spotify avance avec des augmentations de prix. De manière générale, les analystes (et les majors) ont applaudi les bosses.

Mais que se passe-t-il s’ils incitent les abonnés à quitter le navire ? Et en supposant que les comptes payants restent stables à court terme, de quelle marge de tarification à long terme Spotify dispose-t-il réellement en accordant à ses concurrents l’engagement de réduire les frais mensuels ?

Clay Griffin de Moffett Nathanson, qui a conclu le mois de janvier avec l’objectif SPOT initialement souligné de 487 $, a exploré les points en termes clairs. Selon lui, le streaming à la demande est largement saturé sur les marchés établis et la phase de croissance du nombre d’abonnés « touche à sa fin ».

Inutile de dire que le tableau n’est pas très encourageant pour Spotify. D’un autre côté, l’analyste a également exprimé la conviction qu’« il y a beaucoup de marge pour une croissance des prix » – même si cette marge perçue ne compenserait pas nécessairement une contraction à grande échelle du nombre d’abonnements sur les marchés établis.

(Surtout dans un monde financier intrinsèquement complexe, les aperçus de sujets complexes ne sont que cela. Mais en chiffres, de nombreux adultes sur les marchés établis n’ont pas encore payé pour accéder à la musique à la demande ; il reste à voir s’ils, après avoir résisté à l’abonnement même lorsque les forfaits coûtent moins cher, peuvent être convaincus de le faire. Reste également sans réponse les questions de revenus concernant le niveau de superfan de Spotify, peu discutées. Fonctionnalités de l’IAet refonte de la publicité.)

Enfin, les perspectives de croissance à long terme, les facteurs du marché et incertitude liée au changement de leadership à part, il semble prudent de dire que les prochains résultats de Spotify pour le quatrième trimestre 2025 s’avéreront résolument importants sur le front du cours des actions.

Ayant pris les rênes du co-PDG pour lancer 2026, Alex Norström et Gustav Söderström devraient discuter de ces résultats lors d’un appel dans une semaine.

Leave a Reply